出口货物报价核算与分析表

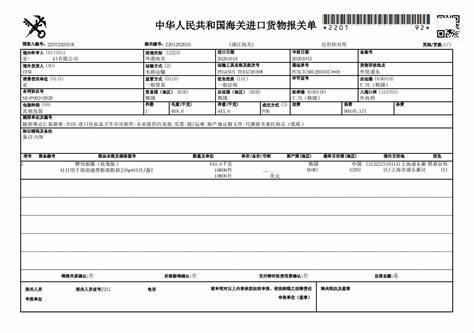

出口价格核算表.doc 想预览更多内容,点击免费预览全文进口方: 爱尔兰公司出口方:吉信贸易公司外贸报价核算表(自动计算)10.165数量:5000每单位内费用:总计(元)报关费核销费等本地港杂(含车费)快递费退:退率:520015045001.

报价核算要点: 一、成本核算实际成本=购货成本-出口退额其中购货成本=购货净价(不含)+增值=购货净价*(1+增值) 那么购货净价=购货成本/(1+增值率) 出口退额=购货净价*出口退率因此出口退额=购货成本/(1+增值率)*出口退率而实际购货成本=购货成本-出口退额即等于购货成本-购货成本/(1+增值率)*出口退率即实际购货成本=购货成本*(1+增值率-出口退率)/(1+增值率)实训三出口报价核算文档信息文档作为关于“经济、贸易或财会"中“进出口许可"的参考范文,为解决如何写好实用应用文、正确写文格式、内容素材摘

出口报价核算实例一、表示方法: 以总价或单价表示,单价包括:计价货币、计价金额、计量单位、贸易术语二、出口价格构成(一)成本:生产企业的生产成本、加工成本或外贸企业的采购成本(均为含成本)(二)费用:(1)内费用:包括仓贮费、包装费、内运输费、认证费、港口费、商检报关费、捐、购货利息、经营治理费、银行费用(2)外费用:出口运费、出口保险费、佣金(三)预期利润三、核算方法1、成本核算

上一篇:为什么中美会有贸易逆差

下一篇:询价采购的流程怎么走

热门文章

u8红字专用采购发票怎么生成凭证

2024-09-08 07:23:29

外贸童装进货渠道

2024-09-08 07:23:28

老街从哪个出口是商场

2022-03-12 09:45:39

外贸词汇有哪些

2024-09-08 07:23:27

采购本年度的主要业绩怎么写

2024-09-08 07:23:26

高速错过出口是不是很麻烦

2024-09-08 07:23:25

政府采购部门的监督属于哪个部门

2024-09-08 07:23:22

免费外贸接单十大网站

2024-09-08 07:23:22

进口冰箱品牌排行榜及价格

2024-09-08 07:23:21

贸易公司做账完整流程

2024-09-08 07:23:21