材料采购成本核算的方法有哪些(材料采购成本算什么费用)

- 采购

- 2024-07-16 18:18:21

- 9496

1、 平行结转分步法指半成品成本并不随半成品实物的转移而结转,而是在哪一步骤发生就留在该步骤的成本明细帐内,直到最后加工成产成品,才将其成本从各步骤的成本明细帐转出的方法。 平行结转分步法适用于多步骤复杂生产。 5、分类法 作业成本分析法、作业成本计算法、作业成本核算法。

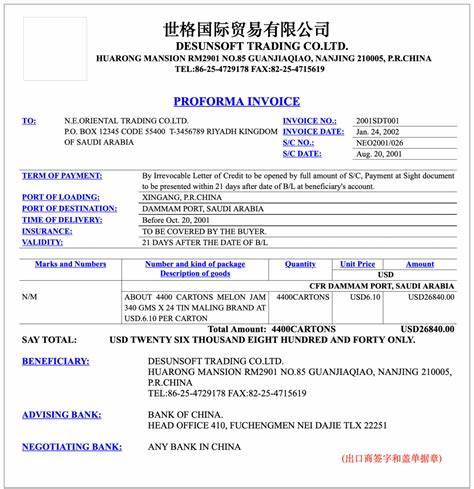

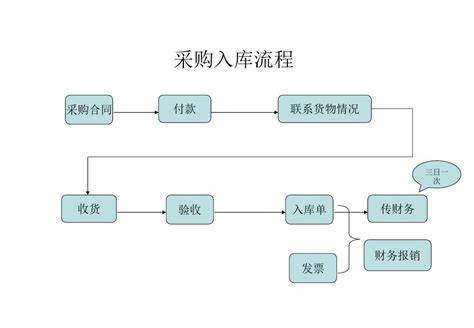

2、 2.账务处理 (1)购入材料 由于支付方式不同,原材料入库的时间与付款的时间可能一致,也可能不一致,在会计处理上也有所不同。

3、 个别计价法亦称个别认定法、具体辨认法、分批实际法,采用这一方法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。

4、 原材料实际成本的核算方法1.实际成本法实际成本法是以中间产品生产时发生的生产成本作为其内部转移价格的方法。 使用实际成本法,原材料的收发及结存,总分类核算和明细分类核算,都按照实际成本计价。

热门文章

中俄贸易是顺差还是逆差呢(对于中俄贸易额创历史新高的看法)

2024-07-16 18:04:59

安全出口标志不亮了是怎么回事(安全出口标志没亮违规吗)

2024-07-15 17:37:12

广州南站七号地铁哪个出口近动车(7号线广州南站地铁哪个出口近高铁)

2024-07-16 17:57:51

采购物料的申请怎么写范文(采购申请表格式怎么写)

2024-07-16 17:56:17

进出口贸易做生意的流程(进出口贸易公司是怎么挣钱的)

2024-07-16 17:55:05

大润发采购清单(大润发采购价格表)

2024-07-16 17:54:54

影响进出口贸易的主要因素(进出口贸易现状与对策分析)

2024-07-05 16:25:53

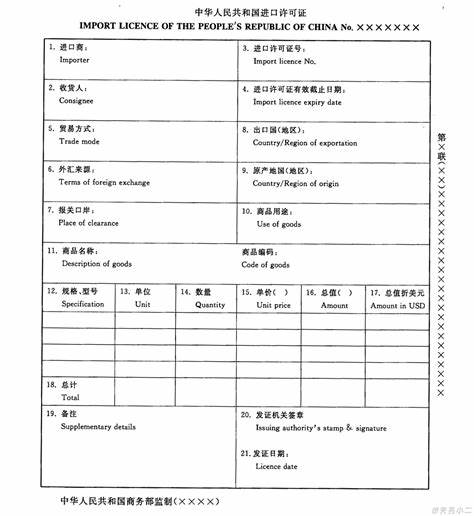

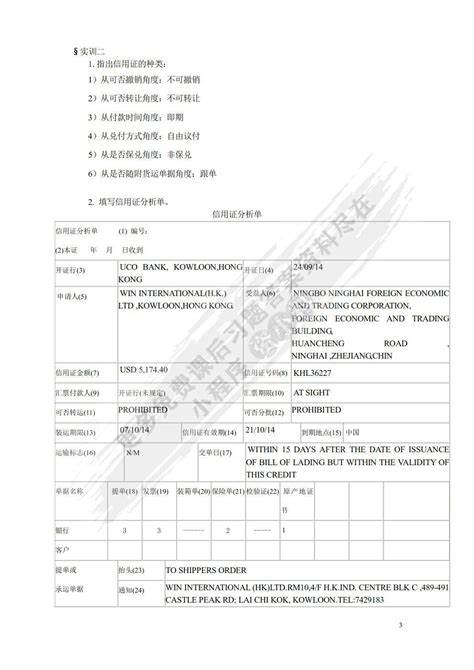

外贸单证模拟实训报告(外贸单证实训具体内容)

2024-07-16 17:49:53<noframes draggable="1026F2">

世界贸易(世界贸易一览表)

2024-07-16 17:49:20安全出口灯滴滴响怎样关掉(安全出口指示灯滴滴响怎么解决)

2024-07-03 11:03:16