采购入库没有发票账务处理

- 采购

- 2024-09-08 10:50:26

- 7390

材料已入库发票未到账,会计分录应以现金方式记账确认本次采购费用,同时记账到“预付账款"科目,发票到账后,应以正常记账方式将本次材料采购应付账款的应付金额从“应付暂估账款"转至“预付账款",实现金额的转移。别担心,没有发票照样可以入账和结转成本,在此情况下先暂估入账,凭证可以以付款凭证做账,先按在途入账,等正式发票到时再正式入库。下面我们就一起

分以下步骤做帐: 一般纳1暂估入库借:库存商品/原材料(不含增值的采购款) 贷:应付帐款--暂估入库2销售时借:银行存款/应收帐款贷:主营(其他)业务收入应交费--应交增值(销项额) 3结转销售成本借:主营(其他)业务成本(销售数量*暂估入库单价) 贷:库存商品/原材料4收到采购发票时1)冲回暂估入库借:库存商品/原材料(红字) 贷:应付帐款--暂估入库(红字) 按在企业管理的日常中,采购入库未收到发票的情况时有发生,这对会计处理来说是一个小挑战,今天,我们就借助畅捷通公司的好会计这款智能财务管理工具,

上一篇:采购组织形式是哪十种

下一篇:外贸跟单年终总结模板

热门文章

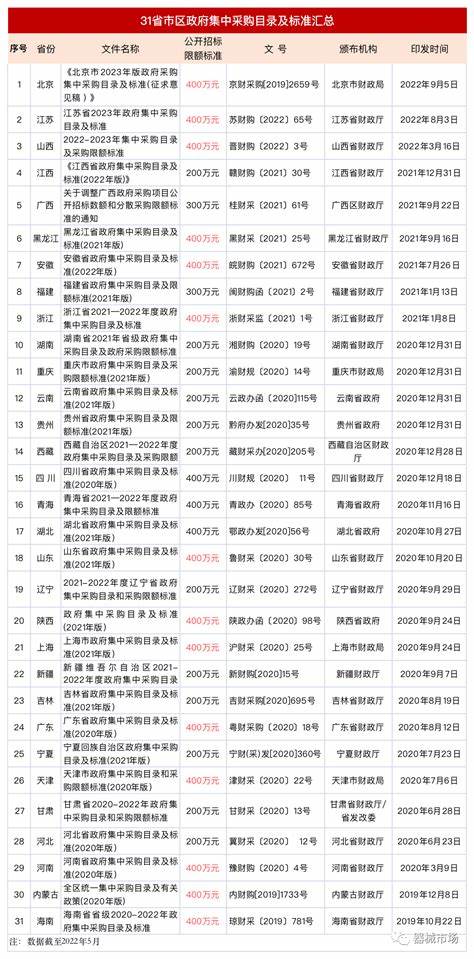

政府采购招标文件范本

2024-09-08 10:46:52

贸易公司运作需要多少钱

2024-09-08 10:46:49

食品采购基本要求

2024-09-08 10:46:49

出口外贸需要商检的产品

2024-09-08 10:46:44

判断工厂是否适合做外贸

2024-09-08 10:46:47

企业五种采购方式

2023-11-11 10:24:05

大宗贸易进出口配额

2024-09-08 10:46:18

物资采购台账范本

2024-09-08 10:46:12

俄罗斯外贸银行在华分行

2024-09-08 10:45:47

风机出口流量怎么计算

2024-09-08 10:45:39